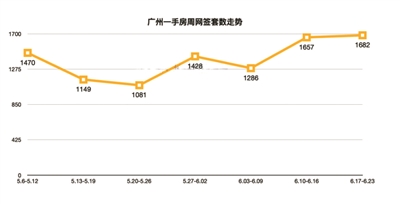

近期广州一手网签套数走势(来源:根据阳光家缘整理)

在利好政策频出,尤其是5月多项重磅政策推出的情况下,楼市也将进入今年的下半场。

市场成交改善。

近期二手房延续高位震荡,二手房业主置换资金之后仍有可能转投至新房市场。

随着6月进入最后一周,2024年的进程也将过半。在利好政策频出,尤其是5月多项重磅政策推出的情况下,楼市也将进入今年的下半场。市场恢复情况如何?下半年房企是否会有策略调整?6月,华润、龙湖、绿城等多家房企陆续召开了年度股东大会,这些头部房企给出一线市场的体感信息和行业判断,结合这些房企股东会的信息和近日的市场数据,或能对下半年楼市的行情走向有参考作用。

文、图/广州日报全媒体记者 刘丽琴

市场行情:

耐心等待从边际改善到反弹阶段

央行“517新政”、广州的“528新政”落地后,市场恢复的行情究竟如何?从多家房企股东大会上透露出来的发言可以看到,头部房企已体会到成交情况有所回温,但市场成色略显不足。

华润置地表示,在政策利好的情况下,目前项目来访量确实有所改善,改善幅度在30%左右,然而在转化上提升幅度并不大。市场仍持一种观望的情绪,整体来说,一线城市对政策的反应更好。

龙湖集团董事会主席兼首席执行官陈序平则表示,“517新政”后,市场出现了一定的正向反馈。龙湖在上海、苏州、深圳等地的新房市场出现了销售端的明显回暖。但是新房被二手房分流市场需求的情况依然明显。龙湖认为,目前整个二手房市场的挂牌量在高位,新政后,二手房的回暖速度快于新房市场。随着二手房库存回落,新房市场有望进一步回升。

绿城也认为,虽然市场目前还在找底。但频频示好的政策,对行业的支撑是非常坚决的。地产行业基本的体量、基本的发展规模和态势,还是未来可期的。现在从边际改善到开始反弹这个阶段,大家既要有耐心,也要有信心。

这些来自市场一线的体感变化,和统计数据也基本契合。根据国家统计局最新发布的数据, 5月全国商品房销售面积7390万平方米,环比4月上涨了12.2%,单月商品房销售额7598亿元,环比4月上涨了13.2%。虽然销售面积和销售额同比依然在下跌 ,但降幅已经收窄,市场确实是出现了边际改善的迹象。

以广州市场来看,上周(6月17日~6月23日),广州全市新建住宅(一手房)共网签1682套,环比微涨1.6%,合计建筑面积183991平方米,环比涨0.7%,周网签量已经连续两周实现上涨。同时,二手市场成交量也明显提升,贝壳找房的数据显示,上周末单天二手成交201套,创年内单日成交新高,可见新政效力仍在持续显现,二手房起色明显。

事实上,目前房地产去库存,不仅仅是新房需要去库存,二手房也处在去库存的节点。市场拐点的到来,或许还需要时间和耐心去等待。

房企投资:

谨慎选项目积极去库存 债务削减优先于增量投资

本周,荔湾区鹤洞路以南地块的网上竞价,出现了保利发展、绿城、贝壳三家企业轮番出价的场面,最终地块被保利发展以69992万元总价获得,这是今年上半年广州首宗出现多家房企竞价的地块,也是首宗实现溢价率成交的地块。

上半年土地市场偏冷的状况下半年是否会改变?从近期股东大会的表态来看,头部房企在投资方面,普遍持偏谨慎的态度。

龙湖表示,目前依然是将债务安全放在第一位。在策略铺排里,短期债务的削减,优先级要高于增量投资。龙湖会提前削减短债,以应对未来的不确定性。

事实上,龙湖集团整体资产负债表存货与负债同步下降在2023年已经实现了。截至5月末,龙湖年内剩余到期公开债仅剩45亿元,2025年到期的部分债务也将在2024年内安排逐步提前偿付,确保年底短债在安全水平。

而这两年在投资方面相对积极的绿城,目前也变得更加挑剔和谨慎。

绿城认为,就算是北京、上海、杭州这些优质城市,周边也有项目面临亏损风险。绿城表示,今年拿地数量会比往年少,因为现在投资资源必须用得非常精准,所以需要更精细地筛选。例如,绿城在杭州核心区外只允许买两块地,卖了一个项目才能再增加一个项目。宁可错过,也不错投。要扩大搜寻面,从很多项目里面寻找安全的、利润好的项目。数据显示,今年1~5月,绿城拿地数量并不多,新增12个项目,其中4个已首开,首开去化率100%,2个项目已经整盘清盘。

除了投资更谨慎,头部房企目前也都强调坚决去化的策略。去年年中会上龙湖就强调,老的库存项目,尤其是现房项目,要坚决去化换成现金流,以优化盘面。针对商办类的库存,甚至可以通过以租代销的方式来实现去化。

绿城管理层也表示,在销售上,会以“量价平衡”为主导思想,以价换量,坚决去库存。果断换仓,才能获取更好的资源。

由于房企投资依然偏谨慎,可以预见,短期内房企新开工意愿难以大幅提升,这一方面缘于过去两年城投拿地占比较高,据CRIC监测,30个核心一、二线城市2023年城投拿地总幅数占比高达50%,开发周期相较于房企而言明显滞后;另一方面,中央号召加快保交楼,预期房企也会将工作重点集中在现有项目开发建设。

同时,因2024年以来供地规模延续历史低位,全国300城前5月经营性土地成交规模仅24997万平方米,同比去年低位仍下降13%。基于新开工、竣工保持低位、拿地收缩等多重影响,三季度开发投资额预期延续低位,不过考量到去年基数较低,预期开发投资额累计降幅也将有止跌回稳态势。

未来聚焦:

在房地产新模式下发展存量经营性业务

面对即将到来的三季度,由于去年基数较低,加上短期中央至地方利好新政刺激,业内普遍认为,行业有望延续弱复苏,销售面积、金额降幅有望收窄。近期二手房延续高位震荡,二手房业主置换资金之后仍有可能转投至新房市场。房企投资虽然依旧保守,也将使得开发投资额延续低位,不过同样考量到去年的低基数,整体累计同比降幅仍有望持稳。

与开发业务相比,经营性业务的确定性和成长性,显然目前已承载了房企更多的期望和关注。

从华润公布的数据来看,2024年5月,其经常性业务收入约人民币38.5亿元,按年增长13.1%,其中,经营性不动产业务租金收入约人民币23.8亿元,按年增长15.1%。2024年前5月累计经常性业务收入约人民币186.5亿元,按年增长13.8%,其中,经营性不动产业务租金收入约人民币117.7亿元,按年增长16.5%。在今年的业绩发布会上,华润置地就强调,2024年要做大资管业务,成为第二增长曲线。同时,华润置地还在推动资管业务向商业REITs平台转型。

今年,经营性业务也已经成为龙湖的业绩支柱。1~5月,龙湖经营性收入约为114亿元,同比增长约10%。其中,运营收入达到60亿元,同比增长10.8%;服务收入为54.5亿元,同比增长8.4%,均保持了较高的增长速度。尤其商业投资业务回暖明显,截至5月末整体商场出租率95.9%,1~5月租金整体增长12%。目前龙湖已经开业的商场已经89座,截至五月末的整体出租率达到95.9%,今年预计开业的商业项目将超过100个。

目前同时在开发赛道和代建赛道发展的绿城,面对深度调整的市场,也表示在探索新模式。从这些头部房企的表述来看,在房地产新模式下,存量经营型业务将是房企的未来,也是企业发展到一定阶段后,要去追求的发展方向。